Stellen Sie sich am Monatsende öfter die Frage, wo Ihr ganzes Geld wieder geblieben ist? An dieser Stelle wird es wichtig, dass Sie sich einen Überblick über Ihre Einnahmen und Ausgaben verschaffen. Nur wenn Sie einen Überblick über Ihre Finanzen haben, bleiben Sie handlungsfähig und können gegensteuern, bevor Sie durch spontane Ausgaben in die roten Zahlen geraten.

Zum Ermitteln der Einnahmen und Ausgaben hat sich ein Haushaltsbuch bewährt. Es kann mit einem Stift auf Papier in einem einfachen Heft geführt werden, oder Sie kaufen im Schreibwarenhandel eine fertige Vorlage. Das Haushaltsbuch kann auch mit Hilfe des Computers in einer Tabellenkalkulation oder mit einer App auf dem Smartphone/Tablet geführt werden. Mit einer Tabellenkalkulation auf dem Computer ist es einfacher, da

- gleiche Einträge umkopiert werden können

- gute Anpassungsmöglichkeiten bestehen

- sich leichter Summen bilden lassen

- Einträge unterschiedlichen Kategorien zugeordnet werden können

- es viele Auswertungsmöglichkeiten gibt

Hier die Vorlage für das Haushaltsbuch kostenlos herunterladen …

Tragen Sie Zahlungen und Einnahmen am besten täglich in das Haushaltsbuch ein, da der regelmäßige Erfassungsaufwand geringer ist, als die Nacherfassung von mehreren Tagen auf einmal. Zusätzlich lernen Sie, sich täglich mit Ihren Finanzen zu beschäftigen. Sammeln Sie alle Kassenbelege die bar bezahlt werden und denken Sie an die kleinen Ausgaben ohne Beleg, z.B. den Kaffee für Unterwegs. Auch viele kleine Beträge werden zu einer großen Summe. Ebenso werden die Abbuchungen auf dem Girokonto in das Haushaltsbuch eingetragen.

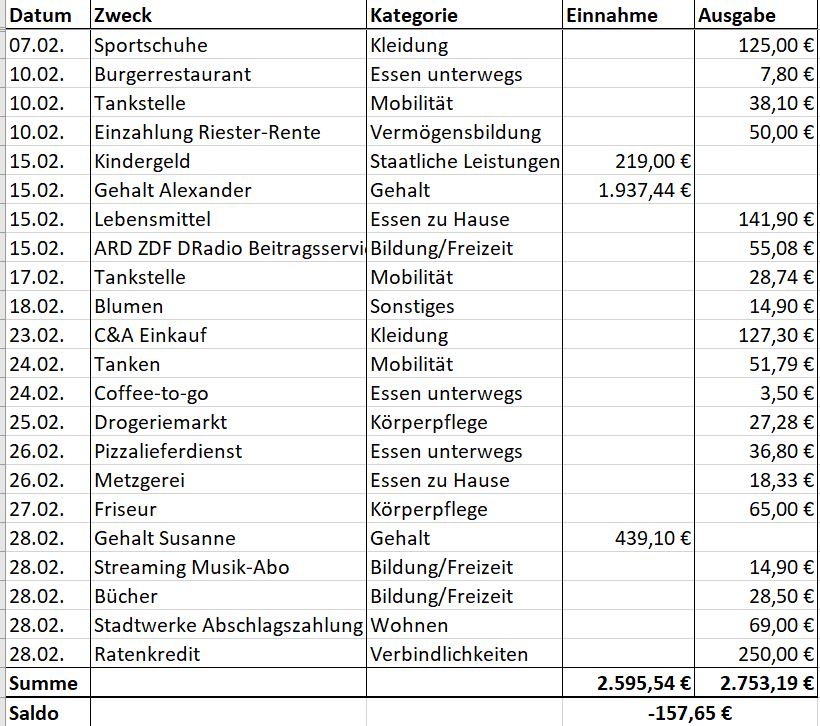

Sie benötigen 5 Spalten zum Eintragen der Daten. Die Spaltentitel lauten: Datum, Zweck, Kategorie, Einnahme, Ausgabe. Notieren Sie jeden Betrag auf einen Euro gerundet, natürlich können Sie auch genau jeden Cent erfassen, allerdings haben Sie dann mehr Rechenarbeit, falls Sie auf Papier erfassen. Hier ein Beispiel:

Damit Sie Ihr Ausgabenverhalten analysieren können, helfen Ihnen Kategorien. Damit können Sie einzelne Ausgabenbereiche untersuchen und optimieren. Ich empfehle Ihnen folgende Kategorien:

| Bereich | Kategorien |

|---|---|

| Einnahmen |

|

| Ausgaben |

|

Sie können gerne zusätzliche oder weniger Kategorien verwenden. Je detaillierter die Geldbewegungen kategorisiert sind, desto klarer wird später, wofür Sie Ihr Geld verwenden und können entsprechend gegensteuern. Tragen Sie sinngemäß Ihre Ausgaben und Einnahmen in die gleichnamige Spalte ein.

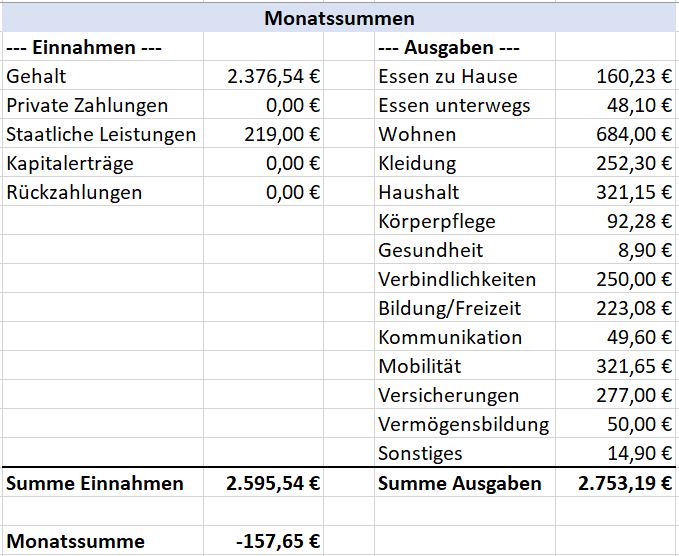

Am Monatsende addieren Sie alle Werte in der Spalte Einnahmen, danach alle Werte der Spalte Ausgaben. Dann ziehen Sie von der Summe der Einnahmen die Summe der Ausgaben ab. Dieses Ergebnis ist Ihr monatlicher Überschuss oder Verlust. Idealerweise haben Sie einen Überschuss, den Sie als Reserve für unerwartete Ausgaben oder geplante Anschaffungen zurücklegen können. Zuletzt bilden Sie noch die Summen für jede einzelne Kategorie.

Halten Sie mit der Erfassung durch, denn bereits nach wenigen Monaten erkennen Sie Ausgabenmuster. Sie können Ihre Sparmotivation durch eine grafische Darstellung der Einnahmen und Ausgaben zusätzlich erhöhen. Ein Beispiel für eine grafische Auswertung finden Sie in der Haushaltsbuch-Vorlage zum Herunterladen beziehungsweise im Buch als Beispielabbildung.

Hier die Vorlage für das Haushaltsbuch kostenlos herunterladen …

Zusätzlich finden Sie hier nochmals die Kategorien ohne Aufzählungszeichen, damit Sie diese als Vorlage für Ihre Tabellenkalkulation direkt verwenden können.

| Bereich | Kategorien |

|---|---|

| Einnahmen | Gehalt (Nettogehalt, Provisionen) Private Zahlungen (Unterhalt, Geldgeschenke) Staatliche Leistungen (Kindergeld, Elterngeld, Arbeitslosengeld, Wohngeld, Rente/Pension) Kapitalerträge (Zinsen, Dividenden, Kursgewinne, Lizenzgebühren, Mieteinnahmen) Rückzahlungen (Steuern, Nebenkosten, Strom, Gas, Wasser) |

| Ausgaben | Essen (zu Hause) Essen (unterwegs: Kantine, Pizzeria, Kaffee to go, Imbissbude) Wohnen (Einrichtung, Miete oder Immobilienkredite, Nebenkosten, Strom, Wasser) Kleidung (Bekleidung, Schuhe, Taschen, Reinigung) Haushalt (Reinigungsmittel, Tiernahrung, Reparaturen, Hausrat, etc.) Körperpflege (Friseur, Kosmetik, Cremes, Shampoo, etc.) Gesundheit (Medikamente, Arztkosten) Verbindlichkeiten (Zins und Tilgung für Dispo- und Ratenkredite) Bildung / Freizeit (Zeitschriften, Bücher, Kino, Fernsehen, Streaming-Abos, Sport, Fitness-Studio, Urlaub) Kommunikation (Telefon, Internet, Rundfunkbeitrag) Mobilität (Auto, Benzin, Leasingrate PKW, PKW-Versicherung, Reparaturen, Fahrkarten) Versicherungen (Haftpflicht, Hausrat, Berufsunfähigkeit, Lebensversicherung, usw.) Vermögensbildung (Sparverträge) Sonstiges |

Dieser Text ist ein Auszug aus dem Buch „Günstig einkaufen – Wie Sie Geld sparen und Vermögen aufbauen“.